10/04/23 3034

Như thường lệ, báo cáo ngành công nghiệp đồng hồ Thụy Sĩ của Morgan Stanley hàng năm vừa công bố. (Bản tóm tắt hàng năm về Tình hình Ngành Đồng hồ Thụy Sĩ được thực hiện bởi Morgan Stanley và LuxeConsult, một công ty tư vấn ngành đồng hồ do Oliver R. Muller thành lập)

Và không để bạn đọc chờ lâu, Boss Luxury sẽ phân tích và mang đến cho bạn đọc những phần nổi bật nhất của báo cáo này. Từ đó, các tín đồ sẽ có thông tin đa chiều hơn về ngành đồng hồ xa xỉ.

Sơ lược về chế tạo đồng hồ Thụy Sĩ 2023

Sản xuất Patek Philippe

Nhìn chung, các xu hướng chủ yếu được gợi ý, dự đoán vào năm 2020 đã được thực hiện đầy đủ vào năm 2021. Mức độ cao cấp hóa và phân cực doanh số bán hàng tiếp tục chiếm ưu thế trong một thị trường tăng giá trị kinh tế nhưng giảm khối lượng.

Báo cáo ngành đồng hồ Thụy Sĩ của Morgan Stanley

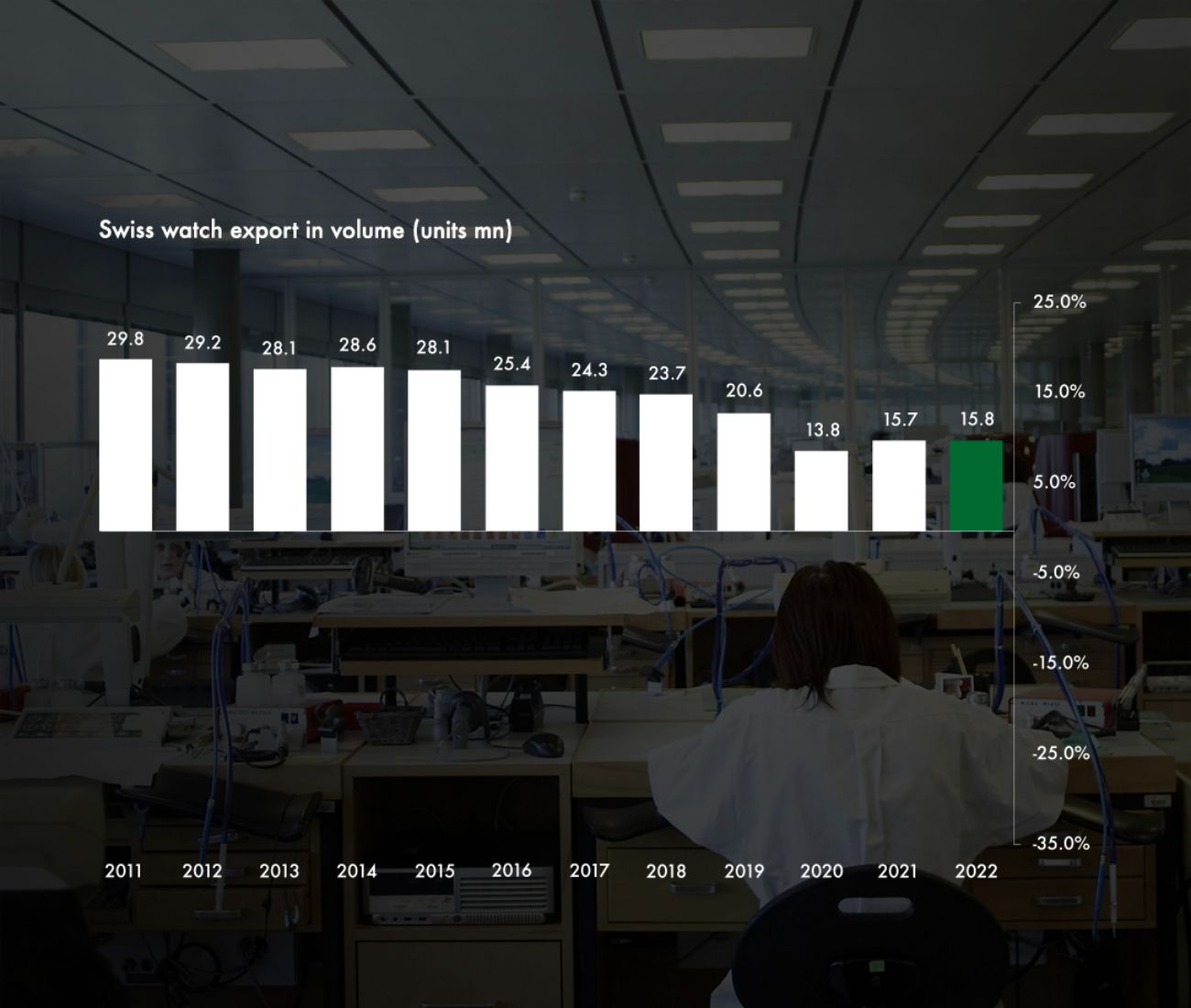

Giá trị xuất khẩu đồng hồ thành phẩm từ ngành công nghiệp Thụy Sĩ năm ngoái đạt 23.7 tỉ CHF. Con số này tăng mạnh so với năm 2021 (+11,6%) nhưng cũng so với mức trước đại dịch năm 2019 (+9%). Đối với doanh số bán lẻ, Morgan Stanley ước tính giá trị vào khoảng 48 tỉ CHF. Mặc dù có sự gia tăng về giá trị kinh tế, điều đáng chú ý là không có sự gia tăng đồng thời về khối lượng. Từ 15.7 triệu đồng hồ được xuất khẩu vào năm 2021 đã tăng lên 15.8 triệu (+0,2%). Con số này chứng minh rõ ràng về tác động của việc tăng giá.

Báo cáo ngành đồng hồ Thụy Sĩ của Morgan Stanley

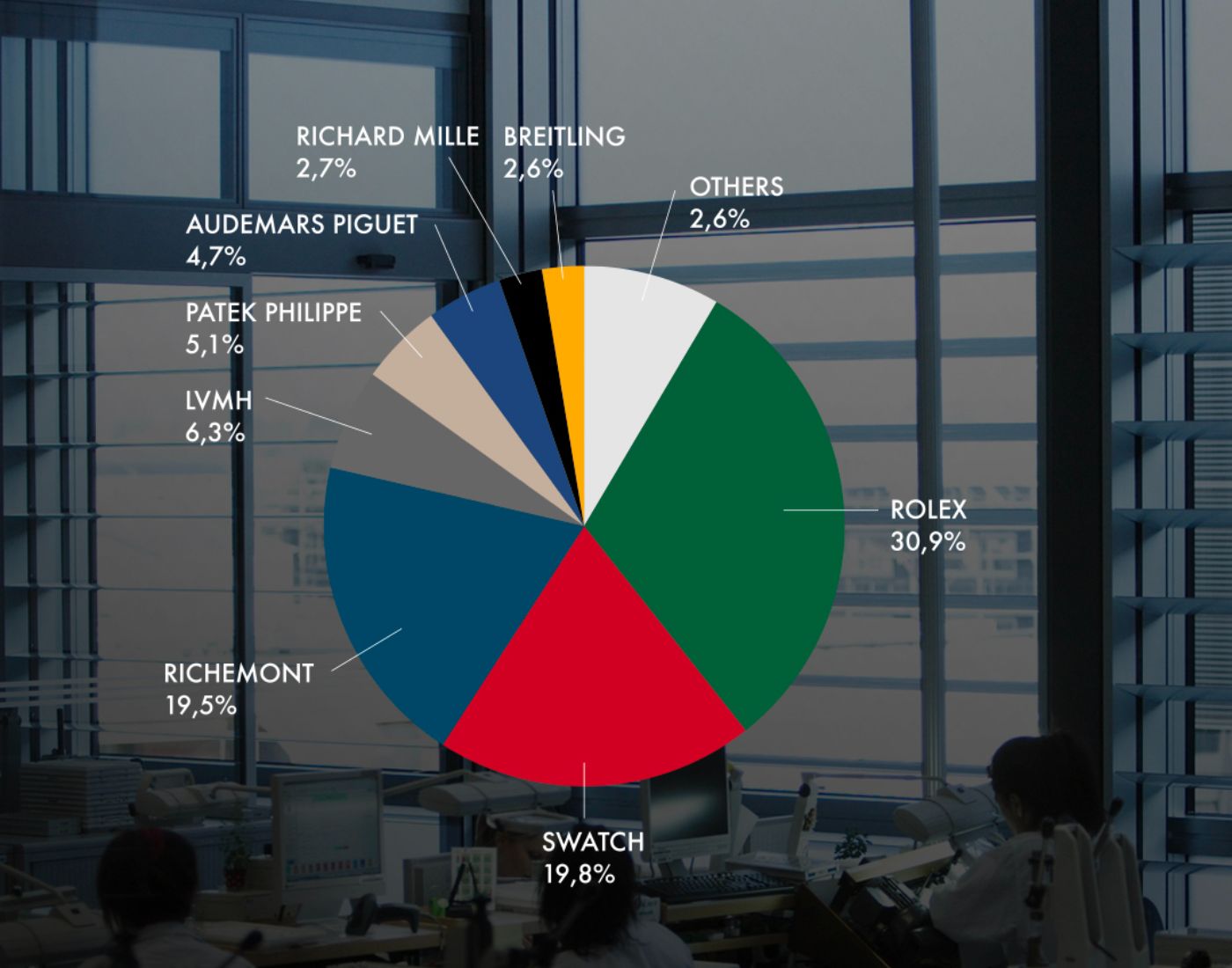

Về mặt cạnh tranh, xu hướng phân cực mà chúng ta chứng kiến đã mạnh lên. Patek Philippe, Audemars Piguet, Richard Mille và đồng hồ Rolex chiếm 41,7% thị phần (39,8% vào năm 2021). 4 tập đoàn lớn của ngành là Rolex, Swatch Group, Richemont và LVMH nắm giữ 75% thị phần đáng kinh ngạc. Một con số đáng kinh ngạc để xem xét là chỉ riêng Rolex (không bao gồm Tudor) đã nắm giữ 29,2% thị phần. Đáng chú ý, hiệu suất trong năm của Audemars Piguet, Breitling và Vacheron Constantin trong số các ông lớn, ngoài ra còn có Girard Perregaux và Ulysse Nardin, do đó việc mua lại đã mang lại kết quả doanh số bán hàng +80% so với năm trước.

Báo cáo ngành đồng hồ Thụy Sĩ của Morgan Stanley

Trên bục vinh quang năm nay, chúng ta lần lượt tìm thấy Rolex, Cartier và Omega ở vị trí thứ nhất, thứ hai và thứ ba. Rolex vẫn giữ vững vị trí dẫn đầu, thậm chí còn tăng thị phần lên 220 điểm cơ bản. Tuy nhiên, đối với Cartier và Omega, tình hình phức tạp hơn. Trên thực tế, có một cuộc đối đầu thực sự giữa các thương hiệu. Tại thời điểm này, Cartier dường như đang dẫn đầu về doanh số bán hàng, tuy nhiên Omega vẫn dẫn trước Cartier về giá trị bán lẻ và thị phần. Sự bất hòa này rất có thể là do cách quản lý kênh phân phối bán lẻ/bán buôn khác nhau.

Ngoài bộ ba, Audemars Piguet ở vị trí thứ tư, Patek Philippe ở vị trí thứ năm và Richard Mille ở vị trí thứ sáu. Audemars lần đầu tiên chạm mốc 2 tỉ CHF, bất ngờ củng cố vị trí của mình trước Patek Philippe.

Ở vị trí thứ bảy, thương hiệu cuối cùng có doanh thu trên 1 tỉ CHF là Longines. Theo Morgan Stanley, thương hiệu này đã mất tới hai vị trí trong một năm và doanh thu 200 triệu euro. Lý do rất có thể là do quá nhiều thị phần ở thị trường Trung Quốc, vốn đang gặp phải sự chậm trễ trong quá trình phục hồi sau đại dịch.

Nhờ thành tích xuất sắc trong 3 năm qua, IWC trở lại vị trí thứ 8 (Lần trước là 2017). Điều đáng ngạc nhiên là Breitling và Vacheron Constantin lọt vào top 10 ở vị trí thứ 9 và 10. Trước đây có một thành tích ấn tượng, đạt được 10 vị trí trong 6 năm qua.

Về các tập đoàn lớn

Báo cáo ngành đồng hồ Thụy Sĩ của Morgan Stanley

Như vậy, ngành chủ yếu nằm trong tay 4 tập đoàn lớn cùng nắm giữ hơn 75% thị phần tính theo giá trị bán lẻ. Tất nhiên bao gồm Rolex, Swatch Group, Richemont và LVMH.

Rolex

Người dẫn đầu một lần nữa là Rolex, với 30,9% thị phần. Con số này cũng tăng so với năm trước tới 1.5 điểm phần trăm. Mặc dù khoảng 94% doanh số bán hàng đến từ thương hiệu Rolex, nhưng Tudor cũng đánh bại ngành này vào năm 2022 với doanh thu khoảng 550 triệu CHF và tăng 11% so với năm 2021.

Theo Morgan Stanley, giá bán trung bình của Rolex là 11.500 CHF, phần lớn Submariner, GMT, Explorer, Daytona rất đươc yêu thích. Chiến lược thương hiệu dường như không thay đổi. Mặc dù danh sách chờ đợi dường như đã được giảm bớt, nhưng phần lớn đều khan hiếm.

Swatch Group

Ở vị trí thứ hai với 19,8% thị phần, Swatch Group đã mất rất nhiều vị thế trong năm nay. So với năm 2021, trên thực tế là -2,2% và thậm chí là -6,35% so với năm 2019. Động lực chính dẫn đến điều này là do sự chậm lại của thị trường Trung Quốc. Chỉ cần nói rằng, theo Morgan Stanley, Omega và Longines lần lượt là thương hiệu đứng thứ nhất và thứ hai tại Trung Quốc tính theo giá trị bán hàng. Morgan Stanley cũng ước tính rằng đến năm 2021, 70% doanh số bán hàng của Longines sẽ đến từ công dân Trung Quốc trên toàn thế giới. Mặt khác, điều gây ấn tượng với Swatch Group là hiệu suất của thương hiệu Swatch, nhờ hoạt động của Moonswatch đã ghi nhận doanh số bán hàng tăng 87%.

Ngoài việc phụ thuộc nhiều vào thị trường Trung Quốc, Morgan Stanley còn chỉ ra sự phân cực quá mức trong nội bộ tập đoàn. Thật vậy, trong số 16 thương hiệu trong danh mục đầu tư của nhóm, Omega, Longines và Tissot chiếm tỷ trọng 59% về giá trị bán hàng. Trên thực tế, đây là một con số quan trọng, nhưng nếu chúng ta xem xét rằng ở Richemont, một thương hiệu – Cartier- nắm giữ gần 40%, thì tuyên bố này hóa ra chẳng có mấy tác dụng.

Richemont

Nhà máy sản xuất IWC

Richemont đã trải qua những năm khá sóng gió nhưng dường như điều tồi tệ nhất đã đến. Thị phần vẫn ổn định ở mức 19,5%. Nhìn chung, bộ phận đồng hồ của tập đoàn đã mang lại tổng cộng 3.8 tỉ CHF, chủ yếu được thúc đẩy bởi hiệu suất đáng kinh ngạc của Cartier. Trên thực tế, chỉ riêng thương hiệu đã cho phép nhóm thu về 38,6% tổng doanh thu được ghi nhận và có khả năng là một phần thu nhập ròng thậm chí còn lớn hơn. Đáng chú ý đối với Richemont (ngoài Cartier), là màn trình diễn của Vacheron Constantin và IWC, rất gần với việc đạt doanh thu 1 tỉ CHF.

LVMH

Zenith Defy Skeleton, Hublot Classic Fusion Original, Bulgari Octo Finissimo, Tag Heuer Carrera Glassbox

Tập đoàn LVMH đứng thứ tư trong bảng xếp hạng “Nhóm” với thị phần 6,3%. Mặc dù đây không phải là một năm đặc biệt sôi động, nhưng tất cả các thương hiệu của nhóm đều duy trì xu hướng tích cực. Trong số tất cả chúng chắc chắn nổi bật là Hublot, hãng đã vượt qua các đồng nghiệp Tag Heuer về doanh số bán hàng.

Trong bảng xếp hạng cùng với những thương hiệu khác, một thương hiệu đã vắng mặt cho đến nay đã góp mặt trong năm nay: Louis Vuitton. Như chúng ta đã biết, nhóm của Arnault trên thực tế đã quyết định tập trung mạnh vào bộ phận đồng hồ của thương hiệu, và kết quả dường như là không thể bàn cãi. Morgan Stanley ước tính doanh thu cho bộ phận này là 130 triệu CHF vào năm 2022 và giá trung bình là 3.724 CHF.

Những thương hiệu độc lập

Bỏ qua Audemars Piguet, Patek Philippe và Richard Mille đề cập ở trên, sẽ rất thú vị khi phân tích tình hình của các thương hiệu khác không thuộc nhóm lớn.

Breitling

Breitling Navitimer Cosmonaute

Breitling là một trong những thương hiệu hoạt động tốt nhất trong năm. Trong khoảng thời gian từ năm 2017 đến nay (năm thương hiệu được CVC mua lại), Breitling đã tăng 10 bậc trong bảng xếp hạng để đứng thứ 9 trong top 10 theo doanh số. Riêng năm 2022, giá trị bán hàng ước tính tăng +27%. Theo Morgan Stanley, đây là kết quả của một số yếu tố: ra mắt sản phẩm mới thành công và các sáng kiến tiếp thị phù hợp, giảm sự hiện diện ở Trung Quốc (nhưng tăng lên hàng năm) và hợp lý hóa cửa hàng với sự gia tăng các cửa hàng mang thương hiệu đơn lẻ.

Hermès

Hermès Arceau L’Heure de la lune

Hermès cũng ghi một năm ấn tượng khác. Trên thực tế, từ năm 2018 đến nay, bộ phận đồng hồ của công ty đã tăng trưởng với tốc độ ấn tượng, chỉ tính riêng từ năm 2021 đến năm 2022, lên 519 triệu CHF từ khoảng 364.

Ưu điểm chính là sự tập trung của công ty vào các sản phẩm duy trì DNA đặc trưng của công ty có ý thức thẩm mỹ, nhưng không ảnh hưởng đến chất lượng của bộ phận cơ học và đồng hồ thuần túy. Cam kết này cũng đã được công nhận rộng rãi trong năm nay bởi ban giám khảo của Grand Prix D'Horlogerie, ban giám khảo đã trao cho thương hiệu hai giải thưởng.

Chopard

Chopard Alpine Eagle 41 XPS

Hiệu suất của Chopard đã lên xuống trong trung hạn. Thương hiệu tiếp tục thăng hạng trong khoảng từ 19 đến 20 trong bảng xếp hạng theo doanh số bán hàng. Mặc dù vậy, công ty đã báo cáo doanh thu là 410 triệu CHF vào năm 2022, tăng từ 369 triệu CHF vào năm 2021. Với sự thành công của bộ sưu tập Alpine Eagle và cam kết với công ty trong những năm gần đây, kết quả có thể còn tốt hơn nữa, tốt hơn trong thời gian tới.

Ulysse Nardin và Girard Perregaux

Ulysse Nardin Diver The Ocean Race

Mặc dù cả hai đều thuộc Tập đoàn Sowind, nhưng chúng tôi muốn coi họ là những thực thể độc lập vào thời điểm này, vì họ gần đây đã thoát khỏi vòng ảnh hưởng của một tập đoàn thực sự lớn: Kering. Việc mua lại ban quản lý diễn ra một năm trước dường như là điều may mắn đối với hai thương hiệu vốn đã thực sự gặp khó khăn trong những năm gần đây, nhưng vào năm 2022 đã chứng kiến mức tăng trưởng đáng kinh ngạc gần +50%.

Nguồn: https://bossluxurywatch.vn

XEM THÊM

Bài viết xem nhiều

Bài viết cùng chuyên mục

Bài viết mới

Tin tức liên quan

29/05/25 1697

29/05/25 1697 Franck Muller khắc họa bức tranh thiên nhiên tương phản trên hai mẫu đồng hồ Vanguard Sfumato Slim và Vanguard Curvex Cut Flower, tại WPHH…

29/05/25 5249

29/05/25 5249 Barron, cậu út nhà Tổng thống Donald Trump, gây chú ý khi đeo mẫu đồng hồ huyền thoại giá 50.000 USD.

02/05/25 5593

02/05/25 5593 Piaget lần đầu trình làng phiên bản mới của đồng hồ Andy Warhol với mặt số bằng đá opal kết hợp sapphire xanh tại sự…

02/05/25 5542

02/05/25 5542 Là một thương hiệu đồng hồ thời trang tới từ Thuỵ Sỹ, Chopard luôn biết cách hài lòng khách hàng của mình, khi họ liên…

29/04/25 5187

29/04/25 5187 Trong đầu năm 2025, các thương hiệu hàng đầu như Rolex, Richard Mille hay Hublot ra mắt cỗ máy thời gian mang sắc tím, tông…

28/03/25 5786

28/03/25 5786 Richard Mille vừa qua đã bắt tay hãng xe Ferrari, ra mắt RM 43-01 lấy cảm hứng từ động cơ SF90, giá từ 1,3 triệu…

Coppyright © 2019 Boss Luxury Watch. All rights reserved. Designed by Tech5S