23/02/25 5311

Với doanh thu ước tính 11,6 tỷ USD, chiếm tới 32 % thị phần thì thương hiệu đồng hồ Rolex tiếp tục khẳng định vị thế dẫn đầu, bất chấp sự suy giảm của thị trường đồng hồ Thuỵ Sĩ.

Giữa bối cảnh suy thoái chung, Rolex vẫn gia tăng doanh thu thêm hơn 500 triệu USD. Ảnh minh họa

Mặc dù có những bất ổn kinh tế, căng thẳng địa chính trị và nhu cầu giảm tại Mỹ và Châu Âu, Trung Quốc góp phần khiến xuất khẩu đồng hồ Thuỵ Sĩ trong năm qua sụt giảm rõ rệt. Dù vậy, Rolex vẫn giữ vị thế dẫn đầu, trong khi nhiều thương hiệu khác đối mặt với khó khăn.

Theo báo cáo thường niên của LuxeConsult và Morgan Stanley về thị ngành đồng hồ Thuỵ Sĩ bước sang năm thứ 8, cho thấy thị trường năm 2024 suy giảm sau giai đoạn tăng trưởng kỷ lục.

Doanh số tăng trưởng

Theo số liệu của Liên đoàn Công nghiệp Đồng hồ Thuỵ Sĩ (FHS), xuất khẩu đồng hồ năm 2024 giảm 3% sau 2 năm tăng trưởng mạnh, cho thấy thị trường có dấu hiệu chững lại hoặc thậm chí bước vào giai đoạn suy thoái.

Báo cáo của Morgan Stanley và LuxeConsult đi sâu vào từng thương hiệu và phân khúc đã chỉ ra xu hướng phân cực rõ rệt: Các thương hiệu lớn tiếp tục mở rộng thị phần trong khi nhiều thương hiệu tầm trung và nhỏ suy giảm doanh số mạnh. Tình trạng này cũng không chỉ riêng ngành đồng hồ mà còn phổ biến ở nhiều lĩnh vực xa xỉ khác.

Một điểm đáng lưu ý khác là sự phát triển không đồng đều giữa các phân khúc giá. Những mẫu đồng hồ có giá trên 50.000 CHF (khoảng 55.000 usd) chiếm khoảng 33,5% tổng giá trị xuất khẩu nhưng lại đóng góp 84% mức tăng trưởng của ngành trong năm 2024. Điều này cho thấy phân khúc đồng hồ siêu sang vẫn hoạt động tốt nhưng lại có sự suy giảm rõ nét ở phân khúc tầm phổ thông và tầm trung.

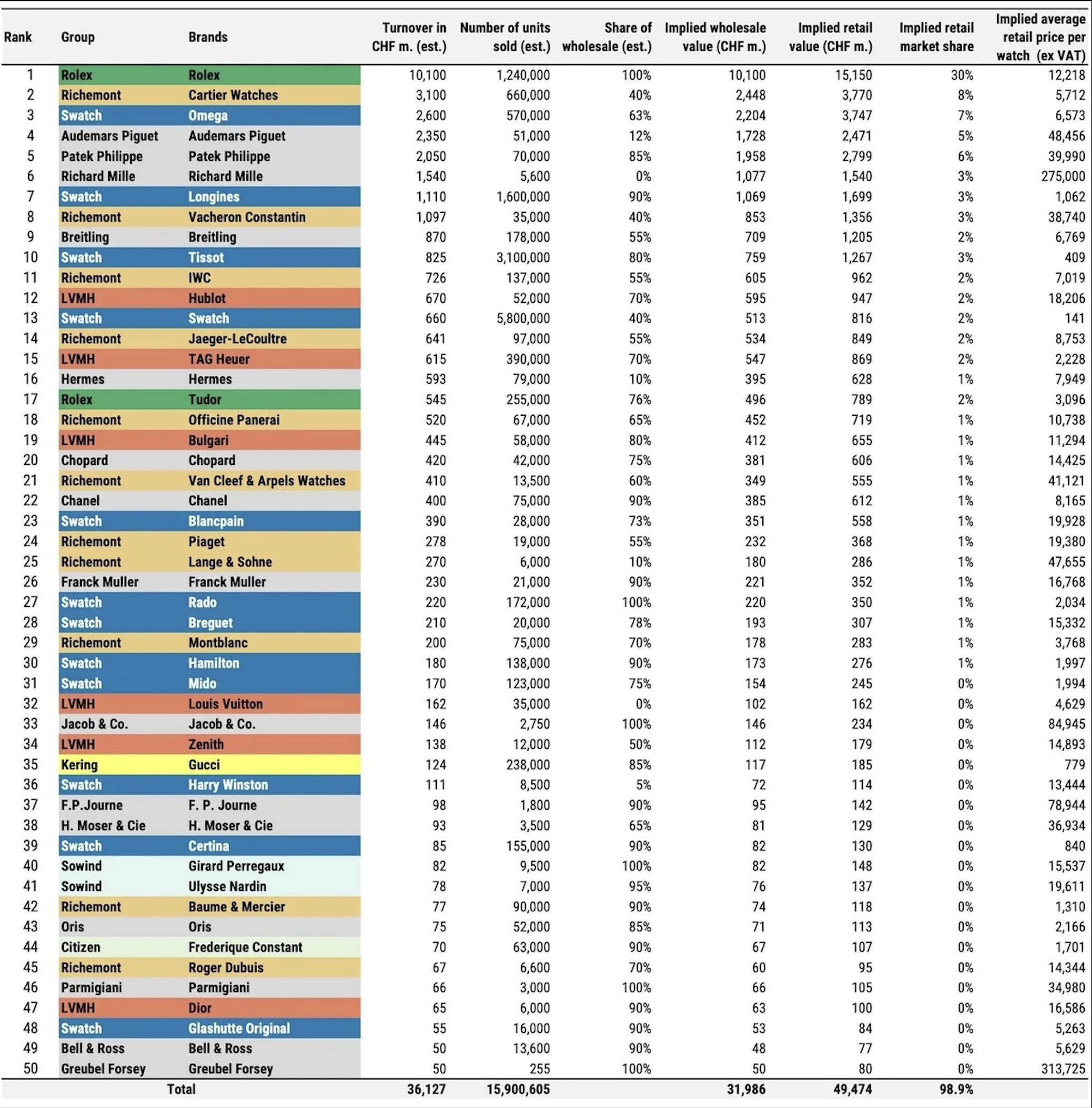

Dưới đây, bảng xếp hạng doanh thu 50 thương hiệu đồng hồ hàng đầu trong năm 2023 và năm 2024. Các chỉ số cho thấy chỉ 11 trong số 50 thương hiệu ghi nhận tăng trưởng, trong khi phần lớn chịu tác động tiêu cực từ sự suy giảm.

Ước tính của Morgan Stanley về doanh thu của 50 thương hiệu đồng hồ hàng đầu năm 2023 (bên trái) và năm 2024 (bên phải). Ảnh: LuxeConsult.

Tổng doanh thu ước tính của 50 thương hiệu đã giảm từ 36,127 tỷ CHF (khoảng 40 tỷ USD) xuống còn 35,258 tỷ CHF ( khoảng 39 tỷ USD) trong năm 2024. Số lượng đồng hồ bán ra giảm mạnh, từ 16 triệu chiếc xuống còn 13 triệu chiếc. Doanh thu giảm khoảng 1 tỷ USD nhưng số lượng đồ hồ bán giá giảm khoảng 3 triệu chiếc đã cho thấy mức giá trung bình của đồng hồ đã tăng đáng kể.

Rolex, Patek Philippe, Audemars Piguet và Richard Mille, những thương hiệu tư nhân hàng đầu, vẫn tăng trưởng trong bối cảnh đầy thách thức. Ngược lại, 3 tập đoàn lớn là LVMH, Richemont và đặc biệt là Swatch Group chứng kiến mức sụt giảm đáng kể. Swatch Group chịu tổn thất nặng nhất, với doanh thu ước tính giảm 14,6% trong năm 2024.

Dù khó khăn chung, Rolex tiếp tục khẳng định vị thế thông trị với doanh thu ước tính vượt mốc 10,5 tỷ CHF ( khoảng 11,6 tỷ USD), tăng thêm 500 triệu CHF (khoảng 553 triệu USD) so với năm 2023. Chính điều này đã cho thấy sức hút của thương hiệu trong thời kỳ đầy biến động.

"Big 4" nắm gần nửa thị trường

Theo Morgan Stanley chỉ ra sự gia tăng đáng kể về thị phần của nhóm "Big 4", 4 thương hiệu đồng hồ tư nhân hàng đầu Thụy Sĩ gồm Rolex, Patek Philippe, Audemars Piguet và Richard Mille. Tính đến năm 2024, nhóm này nắm giữ tổng cộng 47% thị phần, tăng mạnh từ mức 36,8% vào năm 2019, sự bứt phá ấn tượng lên tới +1.020 điểm cơ bản.

Dù tốc độ tăng trưởng không còn đột phá như năm 2023, Rolex vẫn tiếp tục mở rộng vị thế thống trị. Hãng chiếm 32% thị phần ngành và bỏ xa các đối thủ và duy trì sức ảnh hưởng chưa từng có trong phân khúc cao cấp.

Xếp thứ hai là Cartier củng cố vững chắc vị thế của mình trên thị trường. Báo cáo cũng chỉ ra xu hướng đáng chú ý: các thương hiệu kết hợp giữa đồng hồ và trang sức đang ngày càng chiếm lĩnh thị trường. Các thương hiệu khác như Bulgari và Van Cleef& Arpels đã đạt được mức tăng trưởng mạnh và mở rộng thị phần đáng kể.

Còn Omega xếp thứ 3 trong danh sách và vẫn bám trụ vững vàng, dù tăng trưởng của hãng cũng đã bị ảnh hưởng nởi sự suy giảm chung của Swatch Group.

Một xu hướng quan trọng khác được báo cáo đề cập là sự trỗi dậy của các thương hiệu đồng hồ độc lập. Những cái tên như F.P. Journe, H. Moser & Cie và MB&F tiếp tục duy trì tốc độ tăng trưởng mạnh mẽ, tiếp nối đà phát triển ấn tượng trong những năm trước. Đặc biệt, MB&F lần đầu tiên có mặt trong danh sách 50 thương hiệu hàng đầu theo báo cáo của Morgan Stanley.

Theo báo báo, 4 tập đoàn hiện chiếm hơn 75% tổng doanh thu toàn ngành gồm Swatch Group, Rolex Group (với riêng Rolex chiếm 32% thị phần), Richemont và Patek Philippe.

Trong khi đó, LVMH, tập đoàn sở hữu TAG Heuer, Hublot, Zenith và Bulgari, hiện đứng thứ năm với thị phần chưa đến 6%, cho thấy mức độ tập trung của ngành ngày càng rõ rệt.

Bài viết xem nhiều

Bài viết cùng chuyên mục

Bài viết mới

Tin tức liên quan

29/05/25 1681

29/05/25 1681 Franck Muller khắc họa bức tranh thiên nhiên tương phản trên hai mẫu đồng hồ Vanguard Sfumato Slim và Vanguard Curvex Cut Flower, tại WPHH…

29/05/25 5233

29/05/25 5233 Barron, cậu út nhà Tổng thống Donald Trump, gây chú ý khi đeo mẫu đồng hồ huyền thoại giá 50.000 USD.

02/05/25 5576

02/05/25 5576 Piaget lần đầu trình làng phiên bản mới của đồng hồ Andy Warhol với mặt số bằng đá opal kết hợp sapphire xanh tại sự…

02/05/25 5520

02/05/25 5520 Là một thương hiệu đồng hồ thời trang tới từ Thuỵ Sỹ, Chopard luôn biết cách hài lòng khách hàng của mình, khi họ liên…

29/04/25 5171

29/04/25 5171 Trong đầu năm 2025, các thương hiệu hàng đầu như Rolex, Richard Mille hay Hublot ra mắt cỗ máy thời gian mang sắc tím, tông…

28/03/25 5767

28/03/25 5767 Richard Mille vừa qua đã bắt tay hãng xe Ferrari, ra mắt RM 43-01 lấy cảm hứng từ động cơ SF90, giá từ 1,3 triệu…

Coppyright © 2019 Boss Luxury Watch. All rights reserved. Designed by Tech5S